こんにちは!アラフォー 会社員の ムキです。大手企業でサラリーマンをやっております。残業時間は 平均 月5時間ほどです。これ以上は働けません(>_<)

幸いなコトに、妻と子どもたち(2人)と 日々楽しく暮らしています。家族で楽しく暮らしていくために、お仕事も一生懸命に取り組んでいました。一昨年あたりから、年収900万円を越えるようになりました!!

しかし、皆さんご存じの通り、年収900万円を越えると 一気に税率が上がりますので、全く手取りが増えておりません<(_ _)> なんだこれ?って感じです。

節税として、ふるさと納税は かなり有効的ですので、限度額一杯までやっていますし、住宅ローン控除も フルで活用しています。その他、保険関連の控除も効率的に利用しています。しかし、それでも生活は楽ではありません。。。

このままでは 大して貯金(投資)も出来ませんし、税金もたくさん持っていかれて悲しいです。副業で 時間を切り売りするのも 悲しいです。

そこで、不動産投資(マンション経営)に取り組みました。そのメリットと 現状をお伝えいたします。

・不動産投資(マンション経営)とは

・そのメリットは

・ぼくの家計の場合の「具体的効果」

・まとめ

【関連記事】

| 不動産投資(マンション経営)とは |

|---|

不動産投資と言っても 色々な形態があります。

最も一般的なのが ワンルームマンションを 一部屋購入して それを運用するというものです(‘ω’) それ以外にも 戸建て や マンション一棟、或いは、REITやクラファンのような小口で出来るもの もあります。

物件は、国内or海外、国内であれば関東or関西、また、新築or中古と 色々あります。世の中には様々な物件があふれかえっています。

様々な販売業者が、それぞれ自分たちが売りたい物件が 一番良い という主張をし合っています。ですので とある業者は「将来的な資産形成を含めて考えると新築がベスト。」と言い、別の業者は「節税するなら中古で決まり。新築には手を出してはいけない。」と言います。はたまた別の業者は「田舎の古民家を安く手に入れてリノベするのが良い。」と言います。

ネット上では、それぞれに対して、やるべき理由と やるべきでない理由がつらつらと書かれています。ですが、それ自体に意味はありません。何故かと言いますと、それに意味があるかどうかは、買い手の立場に依存するからです。

つまり、買い手が、不動産投資の目的を明確に持っているのであれば、それに合った物件を手に入れれば良いのです。ここさえぶれなければ、失敗はしないと考えます。

業者によっては、セールストークがたくみで、本来の目的さえもすり替えて、自分たちの都合の良い話を押し付けてくるケースがあります。不動産投資で失敗するのは、このようなパターンで購入してしまった方々だと思われます。

| そのメリットは |

|---|

目的によって、メリットが違ってきますが、下のようなことが考えられます。何を目的に不動産を買うのか、は人によって異なります。

①純粋な投資:手元キャッシュを不動産にして運用して 利回りを重視する

②投機:物件価格の変動や 物件に手を加えて価値を高めて 売却益を出す

③インフレ対策:物価上昇に備えて 資産を現物で持っておく

④資産形成:将来や老後の資産形成をする

⑤生命保険:かけすての生命保険の代わりにする(低金利で充実した団信を活用)

⑥節税:不動産の運用損失を出して 見かけの収入を減らす

ぼくのようなサラリーマンにとっては、不動産の知識もなければ そこに投じられる金と時間もありませんので、①②③はあまり意味をなしません。④は副次的にそういうメリットもあるな~、と頭の片隅で考えるくらいです。

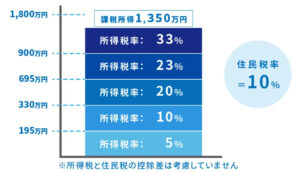

一方で、⑤⑥は重要だと思っています。ご存じの通り、年収が上がるにつれて税率が上昇していきます。特に課税所得が330万円を越えると所得税率が跳ねがります。年収の目安としては700万円くらいからです。この辺りから、納める税金が びっくりするほど高額になっていき、やる気を奪われます。よって⑥節税の意味は大きいと考えます。

参照:【年収別の税金一覧】年収から税金が引かれるメカニズムを徹底解説 (musashi-corporation.com)

さらに、ぼくの場合は 家族がいますので、生命保険・医療保険等に加盟しており、月々の支出がそれなりにあります。これを 不動産の団信に置き代えることで 大きく支出を減らすことが出来ます。⑤の意味も大きいと考えます。

| ぼくの家計の場合の「具体的効果」 |

|---|

ぼくの場合は、課税所得が500万円ほどです。よって、所得税と住民税は それぞれ以下となります。合計で100万円以上。。。所得税の控除額は 課税所得に対して違ってきます(以下表を参照ください)。そこに保険を足すと もう大変なことになります(*‘∀‘)

参照:会社員の給与にかかる所得税の計算方法 [税金] All About

●所得税:5,000,000円×20% – 427,500円[控除額]= 575,500円

●住民税:5,000,000円×10% = 500,000円

〇かけすて生命保険・医療保険:60,000円[年間]

合計=1,135,500

ところが、不動産投資をはじめてからは、以下のようになっています。毎年 約26万円ほどの節税・保険効果が出ているのです!!

●所得税:(5,000,000円 -500,000円[不動産損失])×20% – 427,500円[控除額]= 472,500円

●住民税:(5,000,000円 – 500,000円[不動産損失])×10% = 450,000円

〇かけすて生命保険・医療保険:0円[年間]

合計=877,500円

不動産損失の 500,000円は、キャッシュフローとは関係ありませんので、その分毎月支払いが発生している、ということではございません。

ぼくの場合、約3,000万円くらいの 新築1DKを家賃10万円くらいで貸して、毎月ローンを10万円くらい返済しています。この場合のP/Lは ざっくり以下となります。この分が課税所得から引き算されるという仕組みです(‘ω’)

| 家賃 | 100,000 | ×12か月 | 1,200,000 |

| 減価償却 | -650,000 | ||

| ローン金利 | -400,000 | ||

| 管理費・固定資産税等 | -250,000 | ||

| 雑費 | -400,000 | ||

| 不動産事業収支 | -500,000 |

生命保険・医療保険の代わりに、ローンを組むときの団信に入れば、物件自体が保険になります。ぼくが死んだら、約3,000万円のローンがなくなりますし、医療保険が付くものもあります。

ただし、建物設備の減価償却は 築15年で完了しますので、それ以降はなくなります。リノベーションをすれば別ですが、僕の場合は 節税効果が半分くらいになる見込みです。

雑費は、個人差がありますが、事業関連の経費は 全て領収書を残しておけば、これくらいの金額は問題ないと考えられます。一般的には 1件あたり 「25万円」くらいが妥当と言われていますので、少し強気です。

もちろん空室リスクや 設備破損リスクがあることは、理解しておかなくてはなりません。前者は土地勘のあるところで、しっかりと下見をすれば大丈夫です。後者は 不慮の事象なので考えても しかたありません。

| まとめ |

|---|

ぼくの場合は、保険代わり、かつ、妻と長く生きていく上での 将来的な資産形成の意味も込めていますので、1件目は新築を選びました。

ですが、独身の方、或いは、2件目の場合は、節税がメインとなりますので、保険を薄くして低金利で、中古物件を買う方が良いと思います。

理由は、中古物件は、例えば 築10年なら、5年で建物設備の減価償却をしますので、損失が膨れ上がります。築15年以降の物件ですと、建物設備は一律3年で償却となりますので、さらに損失が膨れ上がります。節税効果をとりきったら売却するという流れです。

是非とも、皆さまもご検討されることをお勧めいたします。

【関連記事】

終わり